作者 | 墨西

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

此前,苏州瑞可达连接系统股份有限公司(以下称“瑞可达”)科创板IPO获上交所审理,保荐机构为东吴证券。近日,公司收到了上交所的问询函。

瑞可达成立于2006年,专注于连接系统、微波组件等产品的设计和制造。公司同时具备光、电、微波连接系统的研发与生产,产品应用于移动通信、新能源汽车、工业和交通轨道。

图:公司下游客户

资料来源:公司招股书

瑞可达的下游客户名单阵容可以说是十分华丽,目前具有中兴通讯、爱立信、三星等全球主要通信设备制造商及KMW集团、康普等通信系统制造商的一级供应商资质,汽车领域具备国内前十大车企一级供应商资格,客户有美国T公司(应为特斯拉)、蔚来汽车、上汽集团、一汽集团、宁德时代等等。

那么,公司在移动通信与新能源汽车的连接器行业里实力如何呢?

进入5G新周期

在移动通信领域,瑞可达产品主要应用于通信基站的天馈部分,信号在基站之间以光信号的形式通过光缆传输,最后以微波形式发射出去,天馈的作用是实现光信号、数据信号、微波信号的相互转换。在4G系统中天馈部分是RRU(远端射频模块)和天线,在5G系统中天馈部分是AAU(宏基站架构)或MMU(微基站架构)。

2019年国内移动通信由4G周期过渡到了5G周期,5G基站的建设成为国内移动通信发展的重中之重,这对于连接器行业,除了技术要求的提升,还带来了需求量上的突破。

我们从传输速度角度出发,5G的传输速度比4G高出100倍左右,在连接系统方面的要求是要有更多且性能更好的传输通道。就宏基站而言,4G单一基站基本是4-8通道传输,而5G基站基本为32-64通道传输,需求量的提升接近了一个数量级。目前5G基站的主流架构是每个宏基站安装3面天线(即3个AUU),一个AAU上有64个收发通道,每个AAU需要64套(介质滤波器结构)或者128套(金属滤波器结构)射频微波连接器,公司客户主要采购后者。

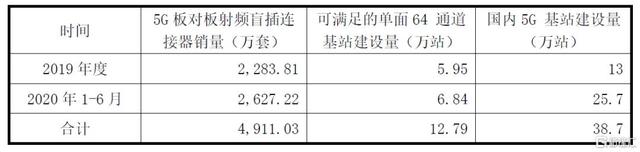

资料来源:公司招股书

按照一个5G宏基站要384套射频微波连接器计算,据公司招股,2019年公司销售2284万套射频微波连接器,对应可满足64通道基站5.95万座,当年国内建设13万座5G宏基站,这么测算,当年公司提供的射频微波连接器满足了市场接近一半的5G宏基站需求。在2020年1-6月,公司的销量也满足市场5G宏基站射频微波连接器约四分之一的需求,比例非常高。

可见,公司在5G基站连接器方面的市场地位是处于领头的位置。工信部提出2021年将新建5G基站60万座以上,这将会成为公司2021年的一个收入增长点,随着未来5G的不断推进,为了应对各种场景的基站需求不断增加,公司在通信基站连接器的销售额是具有较大想象空间的。

然而在新能源汽车方面,瑞可达的竞争力没有移动通信领域那么突出。

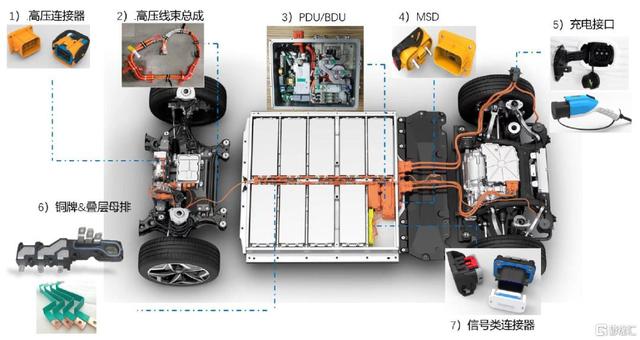

公司新能源汽车连接系统产品主要包括高压连接器、高压线束总成、PDU/BDU(电源分配单元总成)、MSD(手动维护开关)、充电接口/充电枪座等等。

资料来源:公司招股书

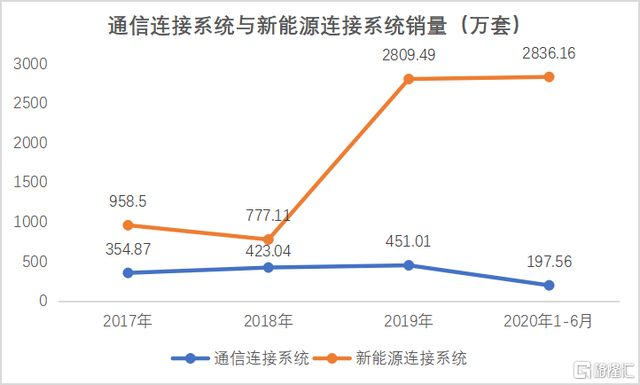

数据来源:公司招股书,格隆汇整理

从销量来看,公司的通信连接系统由于5G产品出货量的提升实现了突破,但新能源连接系统的销量增速较为缓慢。且由于2019年新能源汽车补贴政策的退坡,给公司新能源连接系统的销售带来了一定困难。

但新能源行业是未来汽车行业发展的结构性机会,加上公司在高压大电流连接器技术的领先,公司未来在这方面业务的营收能保持稳定增长。

技术乃新能源业务突破口

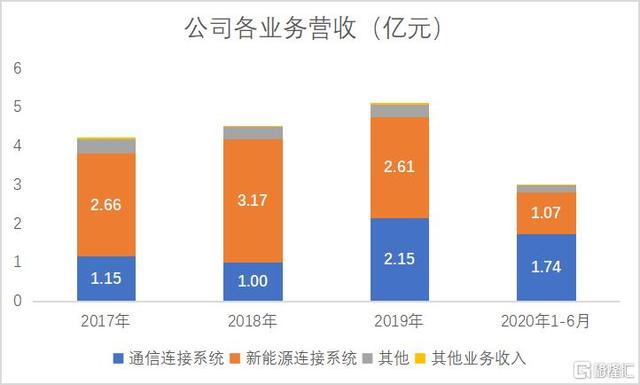

数据来源:公司招股书,格隆汇整理

瑞可达三年一期的营收分别为4.2亿元、4.5亿元、5.08亿元以及3亿元,同比增速分别为36.70%、7.04%、12.98%、32.06%,稳定增长。其中新能源连接系统的营收出现波动,由于5G基站大量的建设,5G基站连接器的需求上升,公司产品的结构重心渐渐转向了通信连接系统。2017-2019年三年来,通信连接系统的营收占比从27.36%提升至42.24%,这样的变化源自于公司5G射频连接器技术的领先。

资料来源:公司招股书

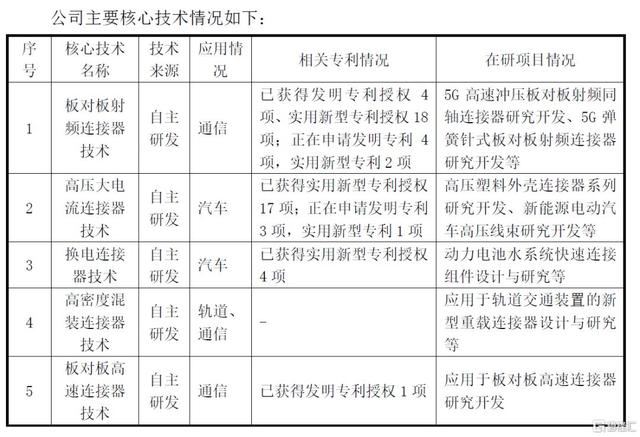

研发技术一直是电子元器件公司的核心竞争力,公司九成的收入来自于自主研发的核心技术,在板对板射频连接器技术与高压大电流连接器技术都处于国内领先水平。2017-2019年的研发费用分别为3059.89万元、3058.60万元、3445.40万元。

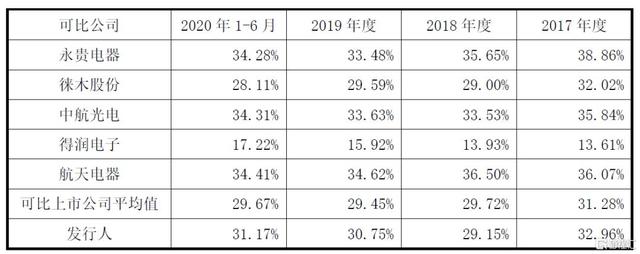

公司与可比公司毛利率对比

资料来源:公司招股书

瑞可达的整体毛利率略高于可比公司毛利率,2018年年度有所下滑,之后逐渐回升。我们从两项主营业务的毛利率来找找原因。

公司2017-2019年,通信连接系统业务的毛利率分别为25.94%、28.41%、38.55%,呈上升趋势。新能源连接系统的毛利率分别为37.26%、29.15%、23.37%,年年下滑。2018年新能源连接系统销售占比的扩大,拉低了公司的整体毛利率。

新能源连接系统毛利率降低的原因来自两方面,第一,由于2019年新能源汽车补贴政策的退坡,产品开发难度的加大,使得生产成本不断上升。第二,市场竞争加剧,公司不得不降低售价,导致了毛利率不断下滑。从2020年1-6月的毛利率21.4%来看,仍然在下滑,公司面临成本与销售两方面的挑战。

而新能源业务的突破口还是在技术,目前新能源汽车面临的问题是快充技术,这依赖于高压充电与充电桩的发展,公司在高压大电流连接器方面并不落后,且有核心技术支撑,若之后能在换电、快充等新技术路径上抢占先机,是有利于公司进一步扩大市场的。

小结

5G基站未来的大量建设,这是确定的事,新能源汽车方面,充电技术急需变革,加速产业化的趋势则是公司面临的机遇,技术领先者才能站在舞台的聚光灯下。

瑞可达能否凭借其在技术方面的优势与优质的客户,不断打造属于自己的核心竞争力,让人期待。